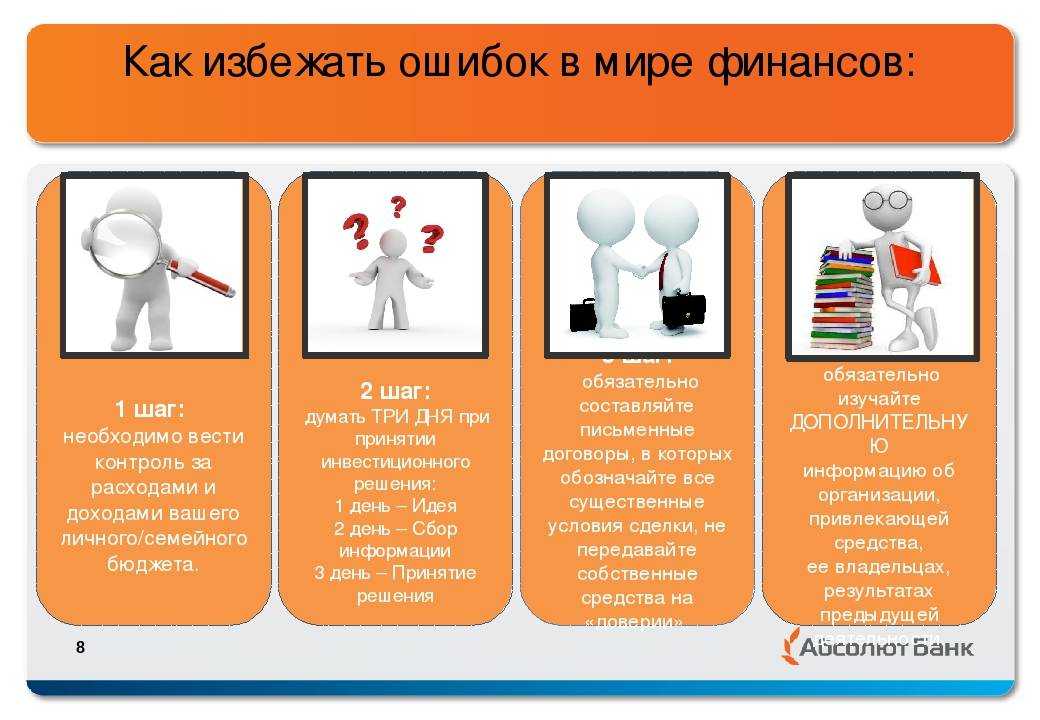

- Как учиться финграмотности во взрослом возрасте?

- Какую роль играют финансы в отношениях

- Что делать, если партнер не согласен идти на уступки

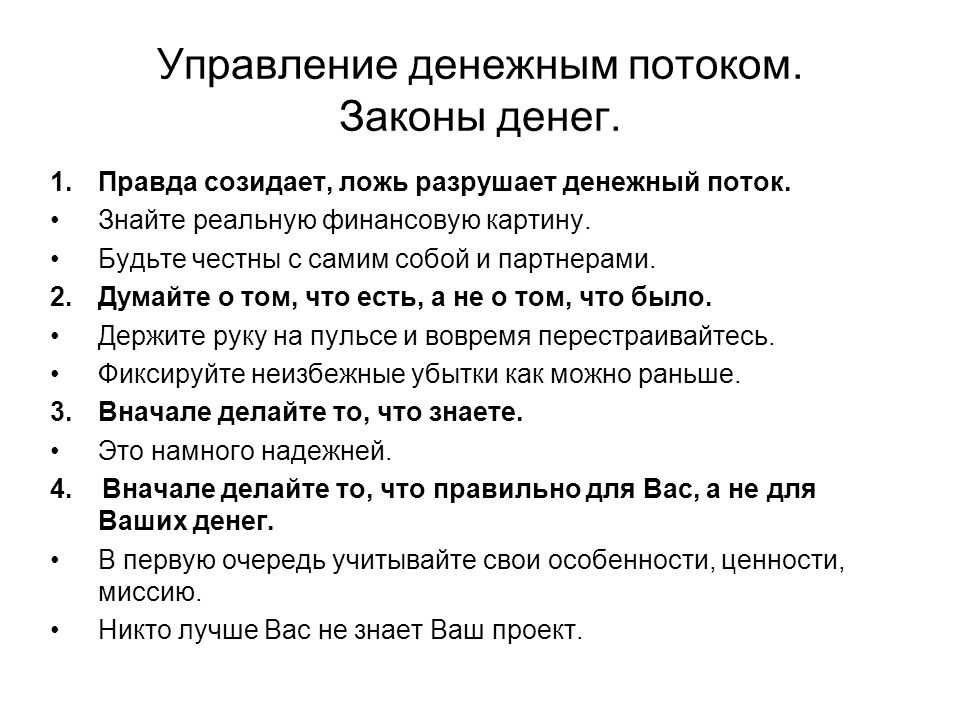

- Еще три принципа правильного отношения к деньгам

- А что для взрослых?

- Гармония отношений: Мужчина дает — Женщина принимает

- Что лежит в основе финансовой стратегии?

- Пример НЕправильного отношения к деньгам

- Общаемся с младшеклассниками

- Жизненные ситуации, в которых необходима финансовая грамотность

- Деньги в жизни человека

- Финансовая грамотность для старшеклассников

- Какую роль играют сознание и подсознание в формировании вашего отношения к деньгам

- Средние классы

- Зачем нужна фин. грамотность ребёнку?

- Книги, чтобы понимать психологию денег

- №5. «Квадрант денежного потока» – Роберт Кийосаки

- Почему люди в России часто финансово неграмотны

Как учиться финграмотности во взрослом возрасте?

Изучать что-то новое во взрослом возрасте не всегда просто. У каждого взрослого уже есть жизненный опыт, уровень доверия к определённым экспертам и мотивации, количество свободного времени, психологические установки, связанные с финансами и так далее. Но даже при всём этом багаже личных особенностей реально повышать уровень финансовой грамотности.

Вот несколько советов, с чего начать.

Продумайте личную мотивацию для изучения. Допустим, вы недовольны тем, что зарплаты хватает впритык: всё уходит на квартплату, еду, кружки для детей. Нет денег для накоплений, отдыха и внезапных «хотелок». В этом случае мотивацией для вас станет увеличение качества жизни и формирование безопасного будущего для себя и своих детей.

Соотносите теорию с практикой. Если эксперты говорят инвестировать в акции крупных корпораций, а ваш состоятельный друг уже так делает, это ещё не значит, что и вам нужно этому следовать. Оцените критически, насколько вам близок такой финансовый инструмент, как инвестиции, есть ли у вас на него свободные деньги, готовы ли вы потерять средства в рисковой ситуации. Если не готовы, попробуйте найти комфортные для вас возможности. В том же инвестировании менее рискованными вариантами являются облигации, государственные инвестиционные счета, паевые фонды, недвижимость.

Запланируйте время. Стать финансово грамотным — ваша образовательная цель. Найдите на неё время, когда вас никто не будет отвлекать. Это могут быть выходные или небольшие утренние занятия до работы.

Заведите дневник. Финансовая грамотность — это теория и практика. Ведите конспекты уроков и сразу же ставьте себе конкретные задачи. Когда выполните задачу, вычёркивайте её из чек-листа.

Заручитесь поддержкой. Делитесь своими результатами с родными и друзьями, а ещё лучше — найдите единомышленников, которые тоже решили подтянуть уровень финансовой грамотности. Например, у вас цель — создать такой резерв, чтобы год не работать, а у вашего супруга — накопить на новую машину

Попробуйте каждый месяц делиться промежуточными результатами.

Не распыляйте внимание на огромное количество источников информации. Выберите пару источников, которые вызывают доверие, и изучайте всё по ним

Когда придёт время углубить знания в какой-то области, вы можете найти другой ресурс.

Выполняйте практические задания. Всегда помните о специфике области знаний, с которой работаете. Финграмотность требует практики. Допустим, вы изучили формирование бюджета. После урока сядьте и составьте табличку своих расходов, доходов и накоплений, сделайте выводы.

Используйте критическое мышление. Не доверяйте экспертам слепо, ставьте решение под сомнение, задавайтесь вопросами, а почему это так, а как можно сделать по-другому, есть ли более эффективный вариант и так далее. Мысли и возражения фиксируйте в дневнике, спустя время вы сможете дать на них аргументы, которые помогут двигаться дальше.

Не давайте негативному опыту брать верх. Если не делали этого раньше — ничего страшного. Не получилось выполнить задание или не поняли тему — не ругайте себя, такое бывает со всеми. Просто дайте себе время и пробуйте заново.

Какую роль играют финансы в отношениях

Средства к существованию необходимы всегда, в том числе и для построения счастливого быта. Гармония в семье во многом зависит от того, как складываются денежные отношения между мужчиной и женщиной. Финансовое благополучие не является панацеей от всех бед, но позволяет в кризисных ситуациях находить решения, недоступные малообеспеченным парам: обратиться к психологу при наличии проблем во взаимопонимании или избавиться от рутины, устроив незабываемый отдых с массой новых впечатлений.

Наличие денег далеко не всегда является гарантом крепких и теплых взаимоотношений. Если люди перестали слышать друг друга и не хотят ничего с этим делать, вряд ли баснословные суммы будут способны это изменить.

Таким образом, финансы необходимы для благополучного сосуществования, однако не должны выходить на первый план и являться самоцелью.

Что делать, если партнер не согласен идти на уступки

Так бывает, что при обсуждении денежных вопросов один не готов уступать. Не так много вариантов, что с этим можно сделать. Паре стоит попробовать объединиться и найти тот путь, который устроит обоих. То есть не тот, где один идет на уступки, а компромиссный, где каждый двигается на шаг вперед друг к другу, в чем-то уступая.

Если найти компромисс не удается, то имеет смысл понять для себя, насколько это принципиально важный момент и можно ли принять эти ограничения партнера. Любой человек имеет право не соглашаться, но и вы имеете право выбирать, подходит это вам или нет. И бывает так, что пары расходятся, так и не договорившись.

Еще три принципа правильного отношения к деньгам

Завершая начатый разговор о том, как правильно относиться к деньгам, приведу еще несколько тезисов в виде короткого списка, которые по своей сути выражают так называемое предпринимательское отношение к деньгам.

Во-первых, бизнес или инвестиции можно финансировать как за счет привлеченных, так и за счет собственных средств.

Тратя на развитие бизнеса собственные накопления, экономишь, не выплачивая проценты за кредит, и теряешь доход от помещения денежных средств на депозит.

![]()

Во-вторых, стоимость денег изменяется с течением времени.

Деньги, истраченные сегодня, стоят больше, чем деньги, которые вы получите завтра.

В-третьих, стоит избавиться от иллюзий, что стоимость товара складывается из затрат на его производство.

На самом деле эту стоимость определяет рынок.

Усвоение изложенных в настоящей статье принципов правильного отношения к деньгам и обретение привычек экономического мышления гарантированно изменят любую негативную финансовую ситуацию и станут хорошим подспорьем на пути к финансовому благополучию.

Мне нравитсяНе нравится1

А что для взрослых?

Сложно представить взрослого человека, который пытается учить ребёнка экономической грамотности и при этом сам плохо разбирается в финансах. Если вы сомневаетесь в том, что сможете поговорить с детьми на такую сложную тему, почитайте сначала книги «Как превратить своего ребёнка в финансового гения» Бет Коблайнер и «Дети и деньги. Книга для родителей из страны, в которой научились эффективно управлять финансами» Адама Хо и Кеона Чи.

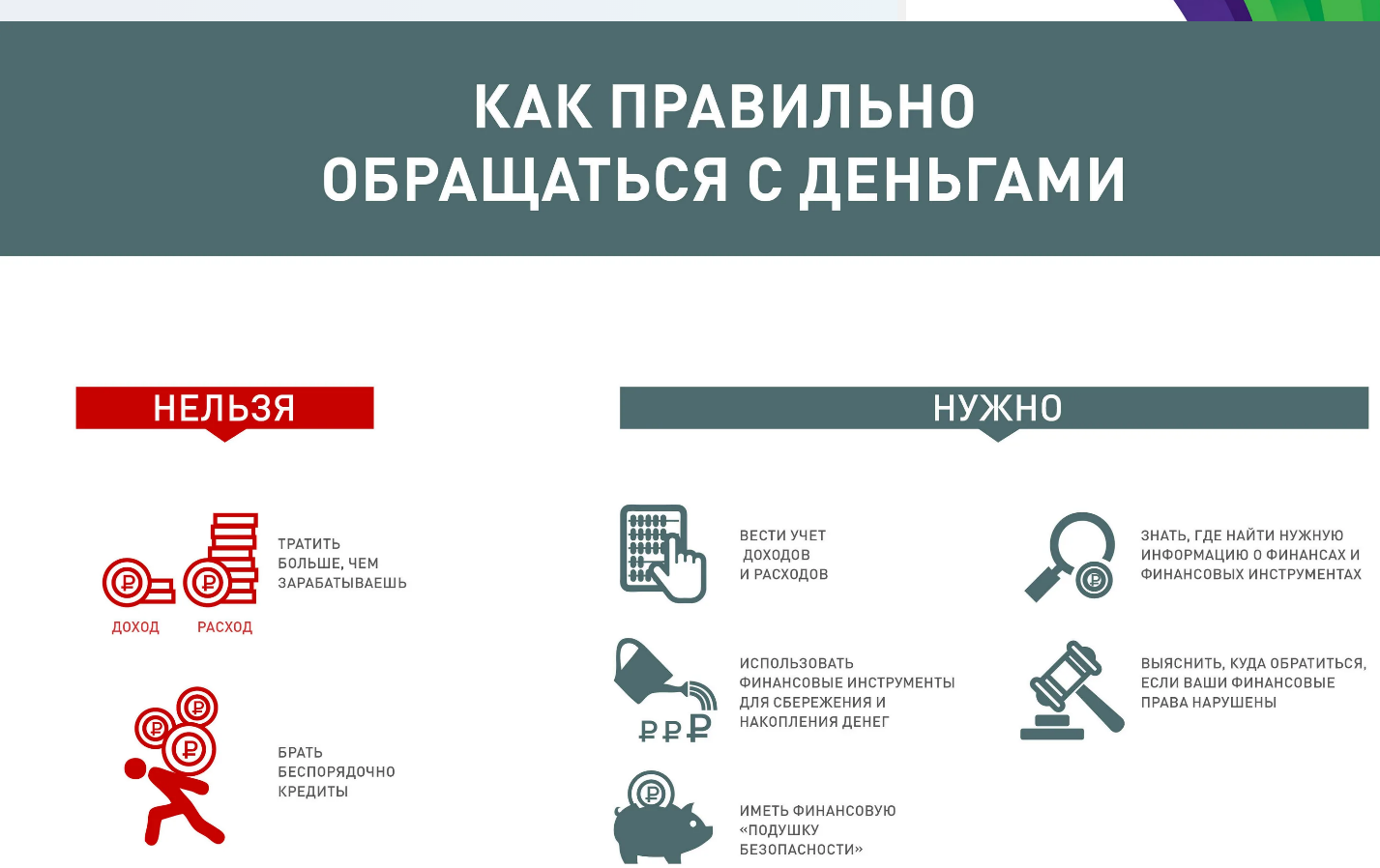

Нередко родители подают детям плохой пример, демонстрируя явную непоследовательность и даже обманывая: живут не по средствам, берут в долг и оформляют кредиты. К счастью, стать финансово грамотным человеком можно в любом возрасте. И вот, что отличает подкованного в этих вопросах взрослого:

• ведёт учёт доходов и расходов семьи;

• правильно расставляет приоритеты между расходами;

• прльзуется страхованием имущества и здоровья;

• вовремя распознаёт финансовое мошенничество и избегает его;

• ставит краткосрочные и долгосрочные финансовые цели и достигает их;

• выполняет обязанности налогоплательщика;

• контролирует задолженности, заранее задумываясь о процентах и реструктуризации кредитов;

• вникает в экономическую обстановку страны и понимает суть инфляции;

• ориентируется в большинстве банковских услуг;

• разбирается в инвестиционных инструментах (депозиты, акции, облигации, ETF, ПИФ);

• откладывает на пенсию.

Пугаться такого большого списка не стоит. Если хотите улучшить навыки финансового планирования, начните хотя бы с регулярного ведения бюджета в блокноте, таблицах Excel или мобильном приложении. Также автоматизируйте погашение задолженностей и оплату по счетам. Наконец, начните откладывать по 10 % от любого дохода для создания так называемой подушки безопасности.

К слову, всё это делать можно не в одиночестве, а с семьёй, привлекая и маленьких «финансистов». Ребёнку будет приятно чувствовать себя значимым в таких важных вопросах, даже если его вклад – минимален. Так что с помощью финансовой грамотности для детей и родителей можно сплотить семью.

Гармония отношений: Мужчина дает — Женщина принимает

«Финансовая нежность» – так можно назвать гармонию, в которой происходит равноценный обмен денежной энергией. Мужчина отдает (покупает, тратит, дарит) и не волнуется, что женщина будет с ним, пока он может давать. А женщина, получая (бескорыстно принимает, обменивает на искреннюю заботу, любовь, ласку), уверенна, что она «за каменной стеной», которая будет с ней в любом возрасте, весе или настроении. Конечно, многим мужчинам очень удобно просто покупать любовь, а женщинам продавать. Современные мужчины не спешат заводить семью, а дамы и сами легко могут купить шубу из дорогой викуньи и самостоятельно ее надеть, обеспечить свою семью и накормить всех детей Африки, отправиться на войну и слетать на Луну. Но могут ли они вместе создать отношения, в которых есть место безусловной любви?

Могут, если мужчина возьмет себе право быть мужчиной, а женщина не будет у него забирать его роли. На женщине вообще лежит главная миссия по созиданию семьи. Ее большая привязанность к земным энергиям позволяет создавать устои жизни и семейные традиции. Поэтому все получится, если женщина позволит себе принимать заботу, защиту, достаток, и станет мотивировать мужчину своей любовью на «охоту за мамонтами»; если поймет, что принимать от любимого мужчины деньги – это не унижение, а жизненно необходимый энергетический обмен. Но только не надо ждать гарантий, составлять акты приема-передачи или выставлять счет! В любви нет гарантий, но, как ни странно, есть место деньгам. Деньгам, которые на энергетическом уровне выражают взаимную благодарность. А разве на искреннее «Спасибо!» отвечают: «Я не продаюсь!»?

Что лежит в основе финансовой стратегии?

В основе управления личными финансами лежат далеко не деньги, а эмоции и желания, которые со временем перерастают в цели. Деньги — лишь инструмент реализации.

Чтобы находить баланс между текущим потреблением и будущими планами, нужно тренировать осознанное поведение. Оно поможет точнее понять истинные потребности и в конечном итоге сформировать финансовую стратегию.

Иногда мы делаем выбор в пользу трат в настоящем, при этом забывая про будущее. Настоящее кажется более обозримым, а насчёт будущего возникают сомнения и страхи. В любом случае нужно помнить о рисках, которые могут возникнуть и поставить под угрозу финансовое планирование.

Мечты и желания безграничны, а финансы ограничены. Поэтому надо уметь расставлять приоритеты — проводить анализ наиболее значимых целей.

![]()

Пример колеса балансаИнфографика: Skillbox Media

Поможет в этом техника «Колесо жизненного баланса». Это упражнение используют, чтобы определить, в каких сферах жизни человек чувствует себя удовлетворённым и неудовлетворённым. Но когда у вас будет общее представление о том, почему именно вы недовольны своей жизнью, вы сможете понять, какую роль в ней играют финансы. Например, вы отметите, что устали, потому что давно не были в отпуске — а это, возможно, прямая связь с уровнем дохода.

Оцените каждую сферу жизни по шкале от 1 до 10 и закрасьте соответствующее количество ячеек в каждом секторе. Количество и название сфер жизни можно определить персонально для себя.

Пример НЕправильного отношения к деньгам

Вредные привычки и очевидные заблуждения по отношению к деньгам сплошь и рядом расцветают буйным цветом, порождая бездумные траты и избавляя от радости получения на законных вроде бы основаниях причитающихся финансовых поступлений…

На практике это может выражаться в психологическом отношении к сделанным ставкам, инвестированным средствам, одним словом, к тому, что уже истрачено и чего не вернуть…

Сначала небольшая задача.

Допустим, вы вложили в свое обучение 1000 долларов США, рассчитывая окупить эти средства в течение года за счет полученных знаний.

![]()

Время прошло, а результат по каким-то причинам не наступил.

В этот момент вам предлагается оплатить продолжение курса (какой-нибудь VIP-бонус) стоимостью 200 долларов США, гарантированно обеспечивающего доход в 500 баксов.

Стоит ли продолжать обучение, или это – пустая трата денег?

При традиционном обывательском подходе ответ очевиден: вложить 1200 баксов в то, что принесет вам 500 баксов, просто глупо. Игра не стоит свеч.

Экономическое мышление диктует диаметрально противоположное решение.

Вложенные 1000 долларов США уже не вернуть. Это факт, с которым придется смириться.

Смешивать эти траты с планируемым вложением средств нельзя, поскольку в противном случае вы лишаете себя возможности сделать действительно выгодное вложение.

О понесенных тратах в размере 1000 долларов следует помнить лишь для того, чтобы впредь избежать подобных ошибок.

Общаемся с младшеклассниками

• В 8-12 лет вы можете уже подробно рассказать ребёнку о семейном бюджете. Проясните разницу между зарплатой и доходами, обязательными платежами и переменными расходами. Если ребёнок готов и проявляет интерес к теме, можно рассказать об инфляции и налоговой системе.

• Не стесняйтесь привлекать школьника к планированию покупок в семье или, например, отпуска, а также обсуждайте с ним при необходимости варианты экономии. Но помните, что следовать оговорённым правилам должен не только ребёнок, но и вы сами.

• Для детей начальной школы важно уметь делать элементарные покупки, расплачиваться карточкой или наличными, понимать, что такое чек, размен и сдача. Как минимум, эти знания понадобятся для школьного буфета и проезда в транспорте

• Младшеклассники уже хорошо понимают, что у каждой вещи есть своя стоимость. Вы можете договариваться с ребёнком о крупных покупках заранее, а на мелкие покупки выделить отдельную копилку для накоплений.

• Карманные деньги – первые личные финансы ребёнка в этом возрасте. Помогите школьнику с планированием его собственных расходов. Это может быть список покупок на месяц, полгода или год, а также специальный финансовый дневник

Важно, чтобы ребёнок знал, что некоторые товары он не должен покупать ни при каких обстоятельствах (например, алкоголь или продукты, на которые у ребёнка аллергия)

• Научите ребёнка обращаться с деньгами бережно. Расскажите о том, где хранить деньги (купите кошелек), как вести себя при встрече с хулиганами и мошенниками. Если вы оформляете детскую платежную карту (они сейчас есть во многих банках), убедитесь, что ребёнок умеет ей пользоваться.

• Перед тем, как ребёнок отправится в магазин, расскажите ему о том, что одни и те же товары разных брендов имеют разную цен

Познакомьте школьника с важностью дизайна, рекламы и мерчендайзинга. Так ребёнок будет меньше внимания обращать на уловки маркетологов и купит именно то, что нужно

• У ребёнка появилась идея, как заработать деньги? Не относитесь к ней насмешливо, а превратите в обучающую игру. Попробуйте составить бизнес-план, в рамках которого расскажете, например, что выручка и доход не одно и то же.

Если вам кажется, что ребёнку нужны системные знания по финансовой тематике, предложите ему позаниматься на специализированных курсах. Например, на платформе iSmart скоро стартует курс «Основы финансовой грамотности для детей и взрослых». Он разделён на несколько частей для младших школьников и подростков. Мы расскажем, зачем нужны деньги, как планировать бюджет, какие способы защиты от финансовых мошенников существуют, как работает банк и современный бизнес. Обсуждать материалы курса полезно всей семьёй, а ещё наши занятия отлично подготовят школьника к тематическим олимпиадам.

![]()

Жизненные ситуации, в которых необходима финансовая грамотность

В жизни происходит множество неприятных ситуаций: никто не застрахован от увольнения, проблем со здоровьем, потери имущества в результате пожара или кражи.

Финансово грамотный человек имеет «подушку безопасности» в виде ликвидных активов и план действий по выходу из сложной экономической ситуации.

Задание.

1.Узнай у родителей, есть ли у них сбережения «на черный день»?

2. Совершали ли они ошибки, которые приводили к потере денег или имущества?

3. Вспомни, какие финансово грамотные действия помогут избежать таких ситуаций? Приведи примеры финансово грамотных действий своей семьи.

4. На чем можно сэкономить, чтобы отложить деньги на экстренные случаи?

Ситуация: Однажды сосед сверху забыл выключить воду в ванной и залил квартиру семьи Петровых. На потолке образовалось внушительное пятно. Пол и обои оказались испорчены. Петровым пришлось заново делать ремонт.

У этой проблемы был бы другой выход если:

- квартира застрахована от протечек, то ремонт оплатила страховая;

- Петровы знали свои права, то получили бы компенсацию за испорченный ремонт с соседа через суд.

Вот еще примеры финансово неграмотного поведения людей:

- Тратить больше, чем получается заработать. Мужчина при зарплате в 30 тысяч рублей, купил последнюю модель IPhone за 110 тысяч рублей.

- Жить в долг. Женщина с доходом 30 тысяч рублей взяла кредит на новенький автомобиль BMW, не смогла платить и через год банк забрал автомобиль.

- Забывать о риске при вложении средств. Бизнесмен инвестировал 10 млн рублей в строительство загородного поселка, но у фирмы подрядчика не оказалась разрешения на стройку.

- Не считать потраченные деньги. Из-за этой ошибки люди с хорошим доходом не могут откладывать, улучшать условия жизни.

Задание. Перед тобой герои сказок, можно ли назвать их поведение финансово безграмотным? Почему?

- Муха-Цокотуха нашла денежку и купила на нее самовар.

- Лиса Алиса и кот Базилио убедили Буратино зарыть монеты на «поле чудес». Мальчику пообещали, что если правильно поливать, на месте посадки вырастет денежное дерево.

- Царь Кощей над златом чахнет.

Герои этих истории попали в неприятные истории из-за неправильного обращения с деньгами. Получение денег вызывает у человека положительные эмоции, ведь на них можно приобрести необходимые вещи и услуги. Страх потери денег может привести к депрессии, навязчивой экономии на предметах первой необходимости и еде.

Деньги в жизни человека

2. Экономия

Большинство людей приучены жить в условиях экономии. Фактически каждый из нас сталкивается со словесным, а порой и физическим насилием, если он неправильно использует какие-то ресурсы, будь то еда или бытовые нужды.

Есть люди, которые всегда съедают всё со своей тарелки. Они будто думают, что это может быть их последний приём пищи, либо полагают, что могут больше не получить еды. В любом случае, людей, которые живут в условиях экономии, учат «присматривать» за собой. Они верят в то, что всегда есть кто-то, кто смотрит не ровно в их сторону, поэтому нужно защищать свои «владения».

Такая ограниченная мысль приводит человека к недостатку. Если мы полагаем, что не можем получить что-то в достатке, мы начинаем утаивать свои ресурсы. Мы начинаем считать все блага и вещи «своими».

Тут наступает момент, где человек становится дерзким и гордым, только вкусив успеха. По этой причине человек забывает, откуда он пришёл. А отношение и деление вещей на «моё и твоё» — это самая разрушительная сила во Вселенной, которая приводит к нищете, зависти, жадности и многим другим плохим вещам.

Чтобы побороть это, мы должны научиться свободно давать и отдавать свои идеи, своё время, свои деньги и свои ресурсы. Когда мы великодушны, мы получаем больше, потому что много отдали.

Финансовая грамотность для старшеклассников

• В возрасте 17-19 лет начинается серьёзная репетиция взрослой жизни. Будет хорошо, если ребёнок в этот период пройдет первое собеседование, постаравшись найти работу хотя бы на лето. Главное, заранее рассказать об особенностях и видах договорных отношений.

• Проследите, чтобы ребёнок вёл личный финансовый план на регулярной основе. Пусть ставит цели сроком на полгода-год и уже начинает откладывать деньги на так называемый черный день (5-10% от доходов).

• На этом этапе можно рассказывать школьнику о разных типах экономии и ведения бюджета. Например, познакомьте ребёнка с методом пяти конвертов, когда месячный бюджет делят по неделям и добавляют один конверт для накоплений.

• Предложите ребёнку посмотреть документальные или художественные фильмы, которые касаются финансовой темы. Например, «Восхождение денег: финансовая история мира» или «Капитал в XXI веке».

Какую роль играют сознание и подсознание в формировании вашего отношения к деньгам

Часто на сознательном уровне мы очень чего-то хотим, но на подсознательном — отвергаем. Из этого противоречия рождается невозможность достижения целей. Этот работает и в отношении денег.

Вы можете думать, что хотите стать успешным и богатым человеком, но в подсознание может быть заложена совсем другая программа. Поскольку подсознание имеет «больше прав» на управление действиями и решениями индивидуума, чем сознание, то оно может успешно спасать вас от успеха и финансовой прибыли снова и снова. Как оно это делает?

Подсознание управляется программами, заложенными в детстве или сформированными вследствие травмирующих событий прошлого. Но некоторые программы гораздо древнее и, следовательно, «перекодировать» или вовсе извлечь их из подсознания гораздо сложнее. Так как же договориться с собственным подсознанием, чтобы оно перестало воспроизводить устаревшие защитные программы?

Как сэкономить больше денег

Как заработать деньги в тик токе: лучшие способы монетизации в 2022 году

Как работать эффективно и не перегореть — советы экспертов

Главные ошибки в бизнесе

Работа в удовольствие: ищем позитив в мелочах

Что такое формула денег и как ее составить?

Средние классы

• В 13-15 лет дети во всю пользуются банковскими карточками

В этот период важно уберечь ребёнка от спонтанных покупок, поскольку безналичный расчёт даёт мнимое ощущение безопасности и богатства. Контролируйте расходы школьника через мобильное приложение, настройте ему лимит, если нужно, а также расскажите про кэшбек

• Выдавать карманные деньги можно уже не каждый день, а разом на определённое время. Это разовьёт навыки финансового планирования и растягивания бюджета. Если ребёнок обратится за новыми деньгами раньше срока, объясните, что в следующий раз не станете ему помогать вне критических ситуаций. Будьте здесь последовательны и не нарушайте договоренностей.

• Предложите ребёнку установить на телефон приложение, которое помогает отслеживать накопления и лишние траты. Например, Bankaroo – образовательный виртуальный банк (правда, без русского языка), а Alzex Finance – система ведения домашних расходов и доходов.

• Подростку можно и нужно доверять не только покупку еды и развлекательных материалов, но и одежды и гаджетов. Старайтесь не критиковать выбор ребёнка: пусть учится на собственных ошибках и отличает качественные вещи от переоценённых.

• В этом возрасте можно приучать ребёнка к самостоятельному зарабатыванию денег. Лучше, если школьник будет выполнять задачи от родителей или близких родственников. Например, подравняет газон или выгуляет собаку

Такая работа не только привьёт понимание важности труда, но и улучшит дисциплину

• Хотите лучше познакомить ребёнка с кредитной системой? Сделайте ему дорогой подарок, но пользоваться им разрешайте только ограниченное время. Это будут своеобразные проценты за кредит, которые будут действовать в течение выбранного вами срока.

• Проверить финансовые знания ребёнка можно на сайте проекта «Дружи с финансами». Там же вы найдёте полезные статьи, видеоматериалы и комиксы по теме. Есть на платформе и советы для взрослых, так что заглядывать можно всей семьёй.

Зачем нужна фин. грамотность ребёнку?

• Чтобы дети понимали, что деньги получают законным способом за труд, но при этом материальные ценности не являются самыми главными в жизни.

• Чтобы ребёнок умел распоряжаться деньгами с умом и не привёл сам себя к бедности.

• Чтобы школьник мог в любой жизненной ситуации быстро накопить нужную сумму денег.

• Чтобы в будущем ребёнок не оказался под влиянием финансовых пирамид, чёрных зарплат, микрозаймов и других мошеннических схем.

Финансовая грамотность повышает самостоятельность, улучшает стратегическое мышление, способствует гармоничному развитию личности. В перспективе это залог спокойствия и отсутствия стресса. Имея стабильное материальное положение, человек чаще отдыхает, полезней питается, реже болеет, а значит, имеет все условия для раскрытия своего потенциала. Но помните, что не стоит обучать ребёнка насильно или экстерном, пытаясь посвятить его во все аспекты финансов за один вечер. В противном случае тема вызовет отторжение и страх на долгие годы.

Книги, чтобы понимать психологию денег

- Купить электронную версию на Литрес

- Купить бумажное издание на Лабиринт

Об авторе: Харв Экер – американский бизнесмен, основатель и руководитель компании, которая предоставляет консалтинговые услуги в сфере самосовершенствования и личностного развития.

Отзыв о книге:

Харв Экер в своей книге затрагивает тему о том, что наше отношение к деньгам зависит от убеждений, которые закладывают в нас еще с детства (телевизором, родителями и обществом).

Эту систему убеждений автор называет «финансовой программой». Поэтому, пока человек не осознает, какой «финансовой программе» он следует, никаких финансовых изменений в его жизни не произойдет.

Цитата:

№5. «Квадрант денежного потока» – Роберт Кийосаки

- Купить электронную версию на Литрес

- Купить бумажное издание на Лабиринт

Об авторе: Роберт Кийосаки – американский предприниматель, инвестор, писатель и оратор-мотиватор.

Отзыв о книге:

Роберт Кийосаки – автор известного бестселлера, (о нем поговорим позже) на этот раз предлагает нам книгу «Квадрант денежного потока». В ней Кийосаки повествует о теории, что в мире есть 4 категории людей.

Р – рабочие по найму;

С – работающие на себя;

Б – бизнесмены;

И – инвесторы.

После прочтения понимаешь, в чем же разница между каждыми из них.

Цитата:

- Купить электронную версию на Литрес

- Купить бумажное издание на Лабиринт

Об авторе: Бодо Шефер – всемирно известный финансовый консультант, писатель, бизнес-тренер.

Отзыв о книге:

В книге «Путь к финансовой свободе» Бодо Шефер рассказывает о внутренних установках и привычках, которые нужно развивать в себе, чтобы обрести ту самую «финансовую свободу». Особенно подробно описывается техника по изменению навязанных нам с детства убеждений по поводу денег.

Взяв в руки эту книгу, всего за несколько часов чтения вы узнаете простой секрет заработка больших денег и построите собственный путь к финансовому успеху. Вы научитесь экономить с удовольствием, разберетесь в инвестициях, и узнаете, как создается пассивный доход.

Цитата:

Купить бумажное издание на Лабиринт

Об авторе: Тони Роббинс – это самый популярный бизнес-тренер и мотивационный оратор. Его тренинги, на которых он делится секретами достижения успеха, стоят 1 миллион долларов, а записи идут на 2 года вперёд.

Отзыв о книге:

Книга «Деньги. Мастер игры» – это своего рода путеводитель по достижению финансовой свободы. Ее написал успешный финансист Тони Роббинс.

Специально для этой книги он провел исследование и взял интервью более чем у 50 долларовых миллионеров.

Это невероятно ценная информация, донесенная простым человеческим языком.

Цитата:

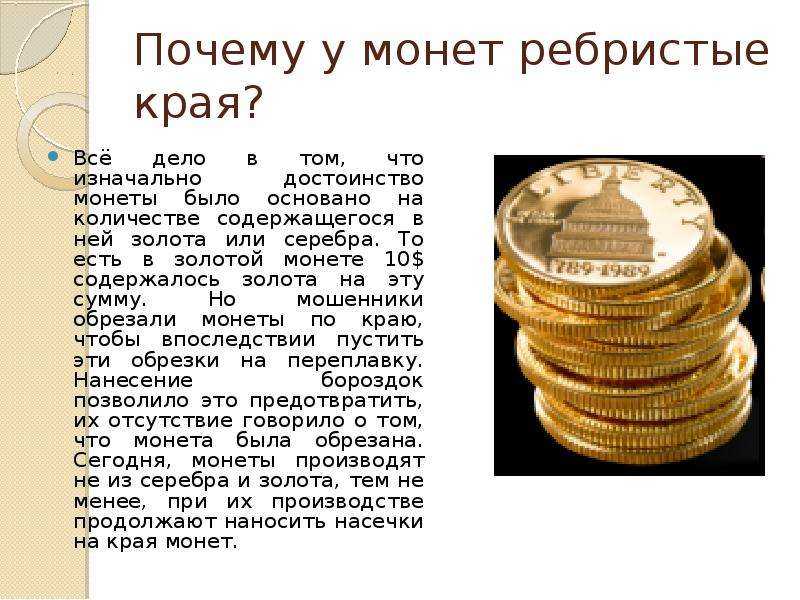

Почему люди в России часто финансово неграмотны

Важно: НТЦ «Перспектива» в 2020 году выяснило, что у 63 % россиян нет никаких накоплений, а у 60 % денег не хватает до следующей зарплаты. Почему так происходит?

Почему так происходит?

В России нет развитой финансовой культуры. В Западных странах с детства учат потреблять экономно, перерабатывать отходы, страховать жизнь и здоровье, оставлять сбережения «на черный день». Наши бабушки и дедушки родились и выросли в СССР, где не было рыночных отношений:вся собственность принадлежала государству, медицинские и образовательные услуги предоставлялись бесплатно, коммунальные платежи и проезд стоили недорого. Пожилые люди не могут перестроиться под новую реальность. Мамы и папы выросли в 1990-ые — период тяжелейших экономических кризисов, когда деньги обесценивались каждый день, а цены росли. В таких условиях люди не копили, эта привычка сохранилась до сих пор.

Это интересно! В 1993 году хлеб стоил 25 рублей, а 1994 году — 450.

- Желание быстро разбогатеть. После распада СССР люди и череды кризисов потеряли свои накопления, поэтому часть россиян боится банков и хранит деньги «под матрасом». Подсознательно люди опасаются воровства и хотят сберечь накопления. Создатели финансовых пирамид обещают выгодно вложить эти средства, а на деле просто обманывают людей. Мошенники втираются в доверие, пользуются правовой и финансовой безграмотностью жертвы, а потом скрываются с деньгами.

- Низкий уровень дохода. По данным Росстата за 2020 год в РФ 18 млн. россиян — нищие. Их доход ниже 12 тысяч рублей (прожиточного минимума).У этих людей после удовлетворения насущных потребностей не остается свободных денег, чтобы планировать будущую пенсию, страховать имущество или инвестировать.

- Экономика кажется сложной. Людей пугают страшные экономические термины и процессы: биткоин, блокчейн, дивиденд, депозит и другие. Кажется, что без специального образования не разобраться.

Финансово неграмотный человек опасен для себя и своих близких. Он становится объектом манипуляций, его невозможно убедить в неправоте, он никогда не спросит совета,чтобы его не посчитали глупым. Невежа потратит последние деньги, заложит квартиру и наберет кредитов лишь бы получить «волшебную формулу быстрого заработка».

Чтобы воспитать поколение людей, знающих свои экономические права предмет финансовая грамотность стали преподавать в школе.